Un fenomeno che sta ormai spopolando in tutta Italia e che, dalle grandi città come Milano, Roma e Firenze, si sta spostando in tante aree turistiche, è quello degli affitti brevi. Il boom di questo fenomeno si è visto nell’era post-Covid, e chi ha i dati alla mano attesta che il flusso non si è ancora arrestato.

Questa pratica, conosciuta anche come “affitti turistici”, è sempre più diffusa tra i proprietari che desiderano guadagnare dalla loro casa nel settore del turismo. Non ci stupiremmo, quindi, se anche tu ne fossi incuriosito e volessi saperne di più per valutare una nuova prospettiva di guadagno.

Di seguito troverai tutto quello che bisogna sapere sugli affitti brevi, come scegliere tra cedolare secca e tassazione ordinaria, come funziona il codice CIN e quali sono gli adempimenti fiscali.

Cosa sono gli affitti brevi?

Gli affitti brevi non sono solo un fenomeno sociale. Si tratta infatti di una particolare tipologia di contratti di locazione che la Legge stessa definisce, in sintesi, come “contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni”.

Le locazioni brevi si distinguono quindi da quelle tradizionali per la durata inferiore (ai 30 giorni) e la finalità (che diventa) turistica.

Ma a chi interessano gli affitti brevi?

Principalmente ai proprietari di immobili collocati in zone turistiche, che decidono di mettere a reddito la propria (seconda) casa affittandola ai turisti per un periodo limitato di tempo. L’esperienza che viene offerta sarà quindi simile a quella di un hotel, ma caratterizzata da maggiore flessibilità e autonomia.

Caratteristiche dell’affitto breve

La normativa, tramite l’art. 4 del D.L. 50/2017, ci aiuta a comprendere precisamente quali sono gli aspetti fondamentali che definiscono le locazioni brevi. Di seguito trovi un’utile sintesi:

- Destinazione dell’immobile: deve essere per uso abitativo, escludendo gli immobili come uffici e studi privati.

- Durata massima di 30 giorni: ogni contratto non può superare questo periodo. Se nel corso di un anno la somma dei giorni di locazione supera i 30 per le stesse parti contraenti, è necessaria la registrazione del contratto presso l’Agenzia delle Entrate (altrimenti no).

- Soggettività del locatore: il locatore deve essere una persona fisica che affitta non più di quattro immobili per la locazione breve; questo è il numero che consente di rimanere fuori dalla sfera imprenditoriale.

- Modalità di locazione: il locatore può operare direttamente o attraverso intermediari immobiliari (Property Manager come noi di The Best Rent) o piattaforme online (come Airbnb e Booking.com).

- Servizi accessori: è possibile offrire servizi come pulizia dei locali o fornitura di biancheria i cui ricavi, se non distinti, sono soggetti allo stesso regime fiscale degli affitti brevi.

Regole fiscali per gli affitti brevi

Il panorama fiscale degli affitti brevi in Italia ha subìto diverse modifiche con l’entrata in vigore del Decreto Legge 73/2022 (Decreto Semplificazioni) e della Legge di Bilancio 2024. Questi interventi normativi hanno introdotto nuove regole e chiarimenti per quanto riguarda la gestione fiscale degli affitti brevi, con l’obiettivo di rendere più trasparente e controllabile il settore.

Con il Decreto Semplificazioni, ad esempio, sono state introdotte delle facilitazioni burocratiche per i locatori, come la possibilità di optare per il regime della cedolare secca al 21% sui redditi da locazione breve.

Ma vediamo insieme alcune delle più recenti novità.

Codice Identificativo Nazionale (CIN)

È stato introdotto un Codice Identificativo Nazionale (a complemento del CIR che è regionale) che verrà assegnato dal Ministero del Turismo ad ogni immobile ad uso turistico. Tale codice dovrà essere esposto fuori dall’unità abitativa e su ogni annuncio commerciale. Il 3 giugno 2024 è iniziata la fase sperimentale per la richiesta del nuovo codice CIN nella Regione Puglia; verrà poi estesa a tutte le Regioni. Dal 1° gennaio 2025 diventa obbligatorio, dal 2 gennaio 2025 si è passibili di sanzione in caso di mancati ottenimento ed esposizione.

Aumento dell’aliquota IRPEF

A partire dal 2024, il locatore può godere dell’aliquota di tassazione al 21% solo per il primo immobile adibito a locazione breve; per eventuali ulteriori immobili, l’aliquota sarà del 26%.

Ritenzione fiscale

Dal 2023, le piattaforme come Airbnb (cosiddette OTA) sono obbligate ad applicare una ritenuta fiscale del 21%sui canoni di locazione di breve periodo quando la piattaforma funge da intermediaria del pagamento.

Come vengono tassati gli affitti brevi?

Se hai un immobile da mettere a reddito, sicuramente questa domanda ti attanaglia. Cerchiamo quindi di fare chiarezza sul tema della tassazione degli affitti brevi, premettendo che per una consulenza specifica sul regime fiscale più conveniente per te, puoi contattare noi di The Best Rent qui.

I fattori da prendere in considerazione per valutare il regime di tassazione più adatto per te sono il numero di immobili locati, il reddito derivante dagli affitti e le eventuali spese deducibili.

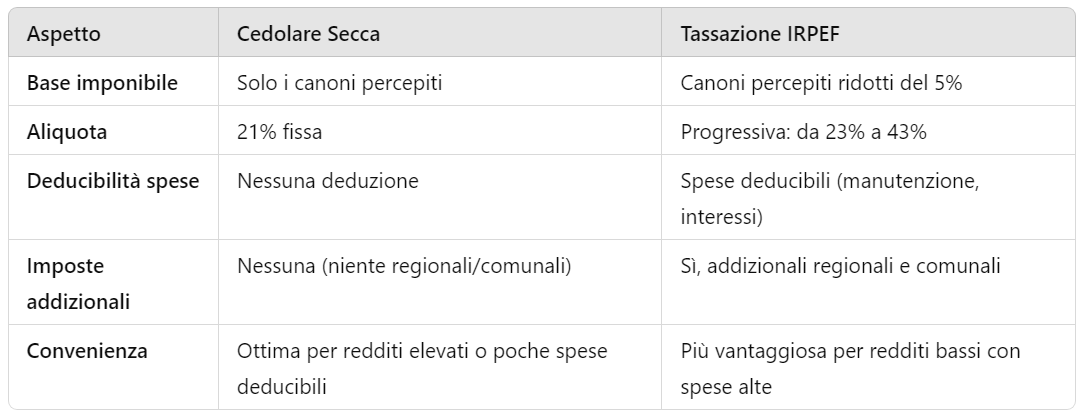

I redditi derivanti da affitti brevi possono essere tassati in due regimi differenti: cedolare secca e IRPEF. Mentre l’aliquota IRPEF è progressiva, la cedolare secca è una percentuale fissa; ma vediamo adesso nel dettaglio in cosa differenziano e per chi sono più indicate l’una o l’altra.

Cedolare secca del reddito da locazione breve:

- Reddito imponibile: il reddito imponibile da tassare con cedolare secca è determinato solo dai redditi derivanti dall’affitto dell’immobile, ovvero i canoni di locazione percepiti. Non vi è possibilità di detrazione di spese come manutenzione o ristrutturazione.

- Aliquota cedolare secca: l’aliquota cedolare secca applicata al reddito imponibile da locazione breve è del 21% ed è priva di altre imposte (regionali o comunali).

IRPEF del reddito da locazione breve:

- Reddito imponibile: è tassato il 95% del reddito percepito dai canoni di locazione, ma rientra nel tuo reddito complessivo annuale insieme ad altri redditi (lavoro, pensioni, ecc.).

- Aliquota IRPEF: l’aliquota IRPEF applicata al reddito imponibile da locazione breve varia con aliquote progressive (dal 23% al 43%) in base al reddito complessivo del contribuente; in questo caso è possibile dedurre alcune spese come i costi di manutenzione ordinaria e straordinaria, le spese condominiali e gli interessi passivi del mutuo.

Questa semplice tabella riassuntiva potrebbe aiutarti a comprendere le principali differenze tra i due regimi di tassazione:

Quando conviene di più un regime piuttosto di un altro?

Come anticipato, andrebbe valutato caso per caso da professionisti del settore, ma in generale possiamo riassumere vantaggi e svantaggi come segue.

Conviene aderire al regime di cedolare secca quando il reddito è elevato e l’aliquota IRPEF supera il 21% dell’aliquota e si predilige una tassazione semplice. Inoltre, siccome le spese non sono deducibili, conviene quando non ci sono elevati costi di gestione (come la manutenzione ordinaria).

Ti converrà invece aderire all’aliquota IRPEF quando i redditi tassati sono bassi e da questi hai molte spese deducibili.

Adempimenti fiscali per le locazioni brevi

Purtroppo per chi decide di mettere in affitto il proprio immobile, i costi non si riducono a questi appena visti. Oltre al pagamento delle imposte, i titolari di redditi da locazione breve sono tenuti ad adempiere ad alcuni obblighi fiscali:

- Registrazione telematica dell’immobile: per alcune Regioni o Comuni italiani, l’immobile deve essere registrato telematicamente sul portale del Comune di riferimento.

- Registro Nazionale degli Immobili: per alcune regioni è necessario ottenere un codice identificativo regionale (CIR) da includere nelle comunicazioni pubblicitarie e negli annunci online

- Comunicazione degli ospiti alla Questura: entro 24 ore dall’arrivo degli ospiti, è necessario comunicare i loro dati alla Questura di riferimento attraverso il portale Alloggiati Web.

- Tassa di soggiorno: la tassa di soggiorno varia da Comune a Comune e va generalmente richiesta ai turisti maggiorenni per ogni giorno di pernottamento fino a un numero massimo di notti – anch’esso variabile a seconda del Comune. Tale imposta va versata entro le scadenze previste. A seconda della piattaforma, la riscossione sarà a carico tuo o meno.

- IMU: se l’immobile messo a reddito non è la prima casa del proprietario, è necessario che quest’ultimo paghi l’Imposta Municipale Unica.

- Versamento periodico IVA: l’Imposta sul Valore Aggiunto non è prevista per gli affitti brevi, ma deve essere versata nel caso di servizi extra (come le pulizie, colazione, trasporti, ecc.).

Sanzioni affitti brevi

Il mancato rispetto degli obblighi fiscali e normativi per le locazioni brevi può comportare sanzioni significative, sia di natura amministrativa che tributaria. Ad esempio:

- Omessa dichiarazione dei redditi: è prevista una sanzione dal 120% al 240% dell’imposta dovuta, oltre agli interessi di mora.

- Mancata applicazione o versamento della cedolare secca o IRPEF: si applicano sanzioni proporzionali all’importo non dichiarato o versato.

- Omessa registrazione degli ospiti alla Questura: sanzione amministrativa che può arrivare fino a €1.000, oltre a eventuali implicazioni penali in caso di reiterazione.

- Imposta di soggiorno non versata: multa pari al doppio dell’importo non riscosso o non versato, oltre agli interessi.

- Mancata comunicazione al registro degli immobili o omissione del codice CIR: le sanzioni variano in base al Comune o alla Regione, ma possono arrivare a €5.000 in caso di violazione.

- Inosservanza delle norme di sicurezza: in caso di accertamenti, sono previste sanzioni amministrative o sospensione dell’attività fino a regolarizzazione.

Consigli e risorse utili

Abbiamo visto insieme quali sono le principali regole riguardanti la tassazione degli affitti brevi, e gli adempimenti di cui tenere conto per destinare il tuo immobile agli affitti brevi.

Le informazioni fornite in questa guida non sono però da considerarsi una consulenza fiscale o legale. Ti consigliamo sempre di rivolgerti a un professionista per avere un parere specifico sulla tua situazione.

Questi siti ti saranno sicuramente utili a reperire informazioni ufficiali:

- Agenzia delle Entrate – Affitti brevi https://context.reverso.net/%C3%BCbersetzung/italienisch-deutsch/non+valido

- Ministero del Turismo – Affitti brevi https://context.reverso.net/%C3%BCbersetzung/italienisch-deutsch/non+valido

- Assoturismo – Affitti brevi https://context.reverso.net/%C3%BCbersetzung/italienisch-deutsch/non+valido

Ricorda, infine, che noi di The Best Rent possiamo fornirti il supporto necessario e darti ulteriori approfondimenti grazie al know how dei nostri esperti. Non esitare a contattarci al telefono o tramite e-mail.